发布日期:2026-06-12 05:47 点击次数:149

华泰证券研报指出,展望全年的电表招标需求或保管在9000万只傍边(2024年8939万台),本次序换周期岑岭有望延续至2026年。价钱层面,连续呈现下滑趋势,全体环比降幅约9.6%;市集齐集度相对自如。后续散布式“四可”条件下关于智能电表模块升级条件与物联表需求普及,有关开拓投资有望受到带动。频年回电表企业股利支付情况较好,面前咱们觉得电表企业估值已处于低位。

全文如下华泰 | 国内电表恰恰替换岑岭,“四可”带来增量投资需求

中枢不雅点

国内正处智能电表替换岑岭,有望延续至2026年

国网2025年计量开拓1批招标电能表3200万只,同比下落27.5%,环比普及7.8%;计量开拓总中标金额75.0亿元,同比下落39.4%,环比下落6.3%。国内智能电表市集较为熟谙,需求主要由存量替换升级需求拉动。从国度电网智能电表招标量看,智能电表上一轮周期的高点位于2014-2015年,单年度招标量向上9千万只。2020年新版智能电表定型,随后招标量冉冉爬升,2024年国网智能电表招标总量为8939万台,中标总金额为249.2亿元(含齐集器、网罗器、专变网罗末端等),正处于新一轮周期高点。本年计量开拓招标仍保执3个批次,咱们展望全年的电表招标需求或保管在9000万只傍边,换装岑岭期有望延续至2026年。

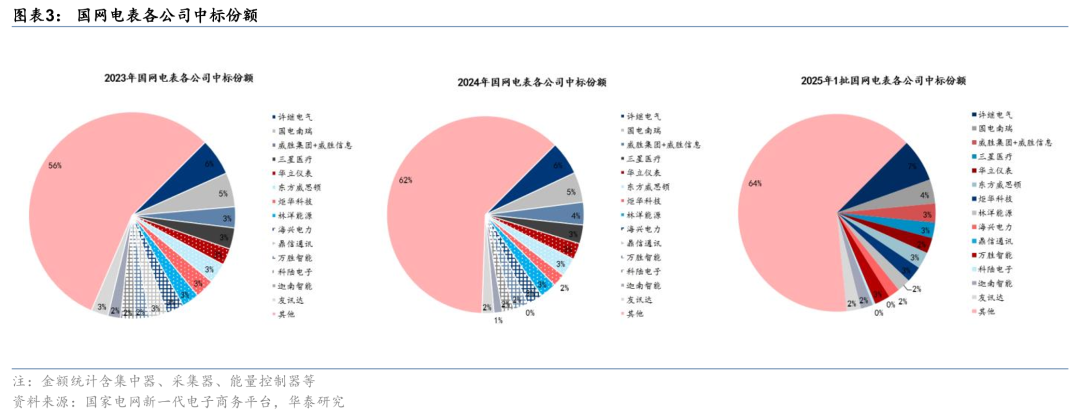

市集齐集度相对自如,价钱执续下行

国网融合招投标机制下,市集较为分散,25-1批电能表盘算中标东谈主数目为72家,环比24-3批执平。25年计量开拓1批许继电气、国电南瑞、威胜、东方电子、炬华科技、三星医疗、华立科技中标金额分手为5.3、3.0、2.3、2.1、2.0、1.9、1.9亿元,份额为7.0%、4.0%、3.1%、2.7%、2.6%、2.5%、2.5%,其中许继电气、炬华科技份额同比有所普及,其他有所下滑,全体市集齐集度相对自如。价钱层面,环比连续下行。25-1批A、B、C、D级智能电表中标金额分手为38.7、23.7、1.7、0.1亿元,其中A级单相良友内置表、B级三相良友内置表、C级三相无费控表、D级三相无费控表中标单价环比分手下落8.5%、9.1%、12.6%、29.9%。

“四可”条件下监测、调控开拓投资有望加多

2025年1月,国度动力局发布《散布式光伏发电开发耕种处理主义》,初度将“四可”当作并网时刻范例,明确条件:新建景象必须具备“可不雅、可测、可调、可控”智力,从泉源普及电网承载力与调控智力。其中可测要务达成散布式光伏用户15分钟级负荷数据全网罗,垂危台区光伏用户及裂缝数据达成1 分钟级网罗,精确测量发电功率、电压电流等参数,营救故障会诊与预测。可调是指行使群调群控安装和散布式电源接入单位(如规约鼎新器)/智能物联电能表等产物决策,配置柔性鼎新智力,精确送出电网需要的电量。 “四可”条件下关于智能电表升级与物联表需求普及,有关开拓投资有望加多。

电表公司股息率较高,估值处于低位

频年回电表企业股利支付情况较好,面前咱们觉得电表企业估值已处于低位。

风险请示:电网投资力度不足预期风险;市集竞争加重风险;价钱进一步下滑风险;本研报中触及到未上市公司或未遁入个股推行开yun体育网,均系对其客不雅公开信息的整理,并不代表本琢磨团队对该公司、该股票的推选或遁入。